引言

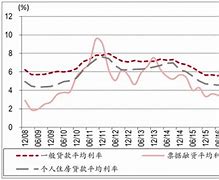

近年来,随着全球经济形势的复杂多变,中国银行业面临的挑战日益严峻。特别是净息差(Net Interest Margin, NIM)的持续下降,已成为银行业普遍关注的焦点。净息差是银行净利息收入与平均生息资产的比例,是衡量银行盈利能力的重要指标。近期,中国四部门——中国人民银行、银保监会、证监会和外汇局联合发布通知,部署降低实体经济融资成本,这无疑将对银行的存贷款利率产生影响。本文将探讨银行业净息差下降的原因、四部门联合降成本的措施及其对存贷款利率可能产生的影响。

银行业净息差下降的原因

1.

市场竞争加剧

:随着金融市场的开放和金融科技的发展,银行业竞争日益激烈。为了吸引客户,银行不得不降低贷款利率,同时提高存款利率,导致净息差收窄。2.

货币政策调整

:近年来,为应对经济下行压力,中国央行实施了多次降准降息政策,增加了市场流动性,降低了银行的资金成本,但也压缩了银行的利差空间。3.

资产质量压力

:随着经济增速放缓,企业偿债能力下降,银行不良贷款率上升,迫使银行提高拨备覆盖率,进一步压缩了利润空间。四部门联合降成本的措施

1.

优化存款利率定价机制

:通过改革存款利率市场化定价机制,引导银行合理定价,避免恶性竞争。2.

调整贷款市场报价利率(LPR)

:通过调整LPR,引导银行降低贷款利率,减轻企业融资成本。3.

加强金融监管

:通过加强监管,规范银行收费行为,减少不必要的费用,降低企业融资成本。4.

支持小微企业融资

:通过定向降准、再贷款等措施,增加对小微企业的信贷支持,降低其融资成本。存贷款利率下调的可能性及影响

1.

存款利率下调

:为降低银行资金成本,存款利率可能会有所下调。这有助于银行扩大利差,但也可能影响居民储蓄意愿,对消费和投资产生一定影响。2.

贷款利率下调

:随着LPR的下调,银行贷款利率也将相应降低。这将直接降低企业和个人的融资成本,有利于刺激经济活动,但也可能压缩银行的盈利空间。3.

对银行业的影响

:短期内,存贷款利率的下调可能会对银行的盈利能力造成一定压力。但从长期来看,通过优化资产负债结构,提高服务效率,银行可以实现可持续发展。结论

银行业净息差的持续下降,反映了当前金融市场的复杂性和竞争性。四部门联合降成本的措施,旨在通过调整利率和优化金融服务,降低实体经济的融资成本,促进经济稳定增长。银行作为金融体系的核心,需要积极应对挑战,通过创新和改革,提升自身的竞争力和盈利能力。监管机构也应继续完善监管框架,确保金融市场的健康稳定发展。

通过上述分析,我们可以看到,尽管银行业面临净息差下降的压力,但通过政策引导和市场调节,银行业仍有机会通过优化服务和提高效率来适应新的市场环境,实现可持续发展。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

鸿雨

这家伙太懒。。。

- 暂无未发布任何投稿。